Como ficam as regras do IR? Entenda proposta que vai à sanção de Lula

Saiba quem se beneficia das novas regras do IR caso proposta receba sanção presidencial

Por Júlia Naomi.

O plenário do Senado Federal aprovou por unanimidade, na quarta-feira (5), o projeto que amplia a faixa de isenção Imposto de Renda para pessoas físicas que ganham até R$ 5.000. A proposta de alteração das regras do IR visa melhorar a distribuição de renda no Brasil e segue para sanção do presidente Luiz Inácio Lula da Silva (PT).

Antes de o Projeto de Lei 1087/25 chegar ao Senado, a Câmara dos Deputados aprovou a proposta de autoria do Poder Executivo, no dia 1 de outubro.

De acordo com manifestação do presidente Lula, em março deste ano, mais de 10 milhões de brasileiros serão beneficiados com o aumento da faixa de isenção. Em setembro, o petista sancionou a isenção do IR para quem recebe até dois salários mínimos.

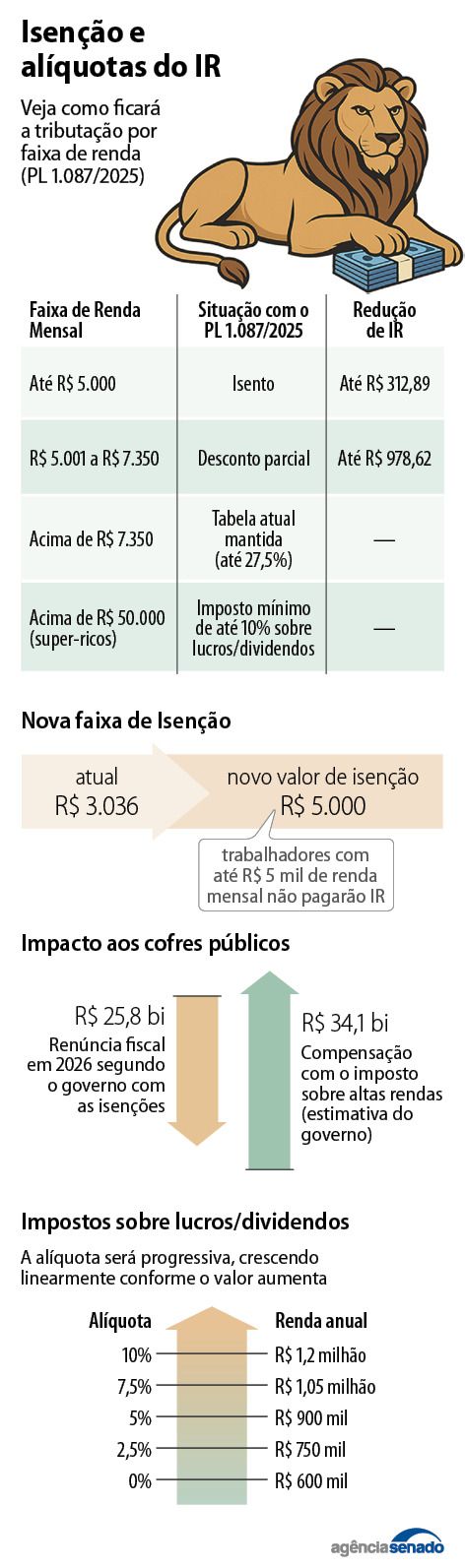

Além da isenção, o texto que altera as Leis do Imposto sobre a Renda (Lei 9.250, de 1995 e Lei 9.249, de 1995), reduz parcialmente a tributação de rendas entre R$ 5.000,01 a R$ 7.350. A partir deste valor, os contribuintes são serão contemplados.

O projeto representa uma renúncia de R$ 25,4 bilhões em receita do Imposto sobre a Renda da Pessoa Física (IRPF), cerca de 10% dos quase R$ 227 bilhões arrecadados com o tributo. Com a legislação atual, apenas pessoas que ganham até R$ 3.076 (dois salários mínimos) têm direito à isenção.

Os estados, o Distrito Federal e os municípios serão compensados pelas perdas de arrecadação por meio do aumento das receitas dos Fundos de Participação correspondentes. Se esse aumento não for suficiente, a União fará a compensação trimestralmente, usando os recursos extras que superarem as estimativas de impacto orçamentário e financeiro da nova lei.

Além disso, o Poder Executivo terá o prazo de um ano para enviar ao Congresso Nacional um projeto de lei que estabeleça uma política nacional de atualização dos valores usados na legislação do Imposto de Renda da Pessoa Física.

Nova faixa de isenção e ajustes no IRPF anual

A partir de 2027, com base no ano de 2026, quem tiver rendimentos anuais tributáveis de até R$ 60.000 receberá isenção do IRPF anual. Já os contribuintes com rendimentos tributáveis sujeitos ao ajuste anual entre R$ 60.000,01 a R$ 88.200 terão uma redução parcial, de forma decrescente quanto maior for a renda.

Tributação sobre altas rendas

Quem recebe a partir de R$ 600 mil por ano pagará uma alíquota mínima de Imposto de Renda. A taxa será progressiva, começando em 0% e chegando a 10% para quem tiver renda anual acima de R$ 1,2 milhão, incluindo os dividendos.

No cálculo, serão considerados todos os rendimentos obtidos ao longo do ano, inclusive os tributados de forma exclusiva ou definitiva e os isentos ou sujeitos à alíquota zero ou reduzida.

Da base de cálculo ampla, a proposta permite deduzir os seguintes rendimentos específicos:

- parcela isenta relativa à atividade rural;

- ganhos de capital, exceto os de operações realizadas em bolsa ou no mercado de balcão organizado sujeitas à tributação com base no ganho líquido no Brasil

- Rendimentos Recebidos Acumuladamente (RRA) tributados exclusivamente na fonte, desde que o contribuinte não tenha optado pelo ajuste anual;

- valores recebidos por doação em adiantamento da legítima ou herança;

- rendimentos de contas de depósitos de poupança;

- remuneração produzida pelos seguintes títulos e valores mobiliários: LCI; CRI; CDA; WA; CDCA; LCA; CRA; CPR; LIG; LCD; os relacionados a projetos de investimento e infraestrutura; os fundos de investimento que investem nesses projetos e o FIP-IE e o FIP-PD&I ;

- rendimentos distribuídos pelos Fundos de Investimento Imobiliário e pelos Fiagros cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado e que tenham, no mínimo, 100 cotistas;

- valores recebidos a título de indenização por acidente de trabalho, por danos materiais ou morais, ressalvados os lucros cessantes;

- rendimentos isentos de que trata os incisos 14 e 21 do artigo sexto da Lei 7.713, de 1988;

- rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero do IR, exceto os de ações e demais participações societárias;

- lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025, caso a distribuição seja aprovada até 31 de dezembro de 2025 e ocorra nos anos-calendário de 2026, 2027 e 2028;

- repasses obrigatórios efetuados previstos em lei, incidentes sobre os emolumentos, no caso da atividade exercida pelos titulares cartórios.

Descontos e proteção contra dupla tributação

Depois de calcular o valor mínimo do Imposto de Renda, o projeto permite que o contribuinte desconte o imposto que já pagou durante o ano. Assim, ele só precisará pagar algo a mais se o total recolhido for menor que o valor mínimo exigido. Se o valor já pago for igual ou maior, não haverá cobrança adicional.

Desse valor também será descontado o IRPF antecipado sobre lucros e dividendos acima de R$ 50 mil por mês. O resultado final será somado ao saldo do imposto a pagar ou a restituir.

O texto ainda cria um mecanismo de proteção, chamado “redutor”, para evitar que os lucros sejam tributados duas vezes, pela empresa e pelo sócio. Se a soma dos impostos ultrapassar o limite máximo permitido, entre 34% e 45%, o "redutor" reduz a cobrança para ficar dentro desse teto.

Regras para rendimentos de investimentos

A partir de janeiro de 2026, os lucros e dividendos de uma mesma pessoa física residente no Brasil, quando ultrapassarem R$ 50 mil por mês, passarão a ter incidência de 10% de IRPF, sem possibilidade de deduções na base de cálculo. Ficam fora dessa regra os lucros e dividendos aprovados até 31 de dezembro de 2025, mesmo que o pagamento seja feito posteriormente.

O novo imposto também não se aplica a rendimentos de aplicações isentas, como:

- Letras de Crédito do Agronegócio (LCA);

- Certificados de Recebíveis do Agronegócio (CRA);

- Certificados de Recebíveis Imobiliários (CRI);

- Letras Imobiliárias Garantidas (LIG);

- Letras de Crédito do Desenvolvimento (LCD);

- Fundos Imobiliários e do Agronegócio (Fiagro).

A proposta também exclui da tributação mínima as debêntures incentivadas de infraestrutura e os fundos de investimento e ETFs que destinam pelo menos 85% dos recursos a projetos de energia, saneamento e logística.

Tributação sobre lucros e dividendos enviados ao exterior

Entre as mudanças propostas, o projeto também passa a cobrar imposto sobre lucros e dividendos enviados ao exterior. Nesse caso, será aplicada uma alíquota de 10% de Imposto de Renda Retido na Fonte (IRRF). A medida vale para pessoas físicas e jurídicas e não estabelece limite mínimo ou máximo para a cobrança.

Algumas situações, porém, ficam isentas da tributação, como:

- Governos estrangeiros que concedam ao Brasil o mesmo tratamento fiscal;

- Fundos soberanos, conforme previsto na Lei nº 11.312/2006;

Entidades no exterior que tenham como principal atividade a administração de benefícios previdenciários, tais como aposentadorias e pensões, conforme definidas em regulamento.

Se a soma da alíquota efetiva de tributação dos lucros da PJ domiciliada no Brasil que distribui lucros e dividendos com a alíquota de 10% for maior que o total das alíquotas nominais do IRPJ e da CSLL, o beneficiário residente ou no exterior terá direito a um crédito tributário, conforme regras definidas em regulamento.

Siga a gente no Insta, Facebook, Bluesky e X. Envie denúncia ou sugestão de pauta para (71) 99940 – 7440 (WhatsApp).